Confira as diferenças das taxas de juros do Banco

A Caixa Econômica Federal disponibiliza modalidades de financiamento habitacional com dois fatores de correção diferentes: TR (Taxa Referencial) e IPCA (Ìndice Nacional ao Consumidor Amplo). Eles atualizam mensalmente o saldo devedor na data de vencimento das prestações.

Além dessas duas modalidades, a Caixa lançou a sua primeira linha de crédito com taxa de juros fixa. Essa nova linha não haverá correção como nas outras (TR e IPCA).

É importante ressaltar que a taxa de juros é fixa, porém os valores das prestações vão variar conforme o sistema de amortização, que estabelecem durações máximas diferentes dos contratos (20 ou 30 anos).

SAC: O valor da prestação será decrescente, mais juros de amortização (TR, IPCA ou Taxa Fixa). O tempo máximo de financiamento é de 360 meses - 30 anos.

PRICE: A prestação terá um valor fixo, mais juros de amortização (TR, IPCA ou Taxa Fixa). O tempo máximo de financiamento é de 240 meses - 20 anos.

O Portal SP Imóvel realizou algumas simulações de financiamento usando a TR, IPCA e a Taxa de Juros Fixas, utilizando os Sistemas de Amortização SAC e Tabela Price.

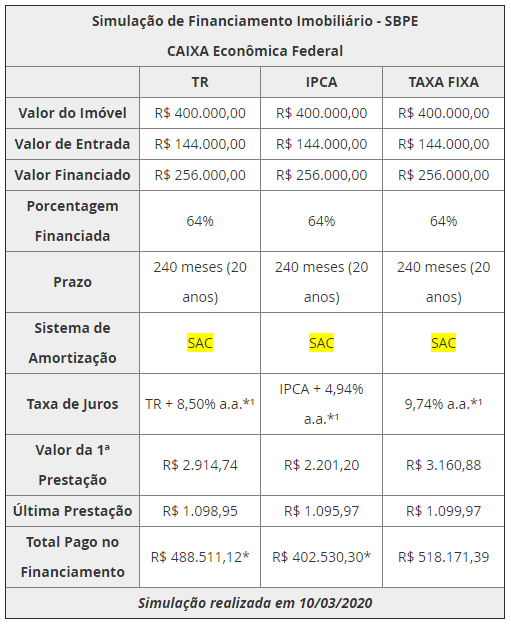

1ª Simulação: Com Sistema de Amortização SAC:

Um imóvel USADO no valor total de R$ 400.000,00 com os dados de uma pessoa de 35 anos, 3 anos de trabalho sob regime do FGTS e uma renda familiar de R$ 12.000,00. O comprador vai dar de 36% do valor do imóvel, ou seja, entrada de R$ 144.000,00 e o restante de R$ 256.000,00 financiado no prazo de 240 meses (20 anos), com sistema de amortização SAC.

IMPORTANTE: Na simulação abaixo não colocamos entrada de 20%, ou seja, de R$ 80 mil e prazo de financiamento de 360 ou 420 meses, pois na simulação utilizando de amortização Tabela Price + IPCA, não permite colocar um prazo longo e uma porcentagem maior, por isso realizamos todos com prazos idênticos e com o mesmo valor de entrada.

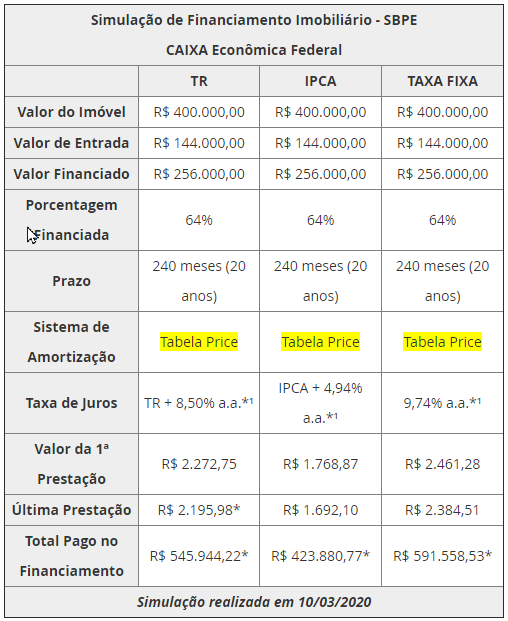

2ª Simulação: Com Sistema de Amortização Tabela Price:

Um imóvel USADO no valor total de R$ 400.000,00 com os dados de uma pessoa de 35 anos, 3 anos de trabalho sob regime do FGTS e uma renda familiar de R$ 12.000,00. O comprador vai dar de 36% do valor do imóvel, ou seja, entrada de R$ 144.000,00 e o restante de R$ 256.000,00 financiado no prazo de 240 meses (20 anos), com sistema de amortização Tabela Price.

IMPORTANTE: Na simulação abaixo não colocamos entrada de 20%, ou seja, de R$ 80 mil e prazo de financiamento de 360 ou 420 meses, pois na simulação utilizando de amortização Tabela Price + IPCA, não permite colocar um prazo longo e uma porcentagem maior, por isso realizamos todos com prazos idênticos e com o mesmo valor de entrada.

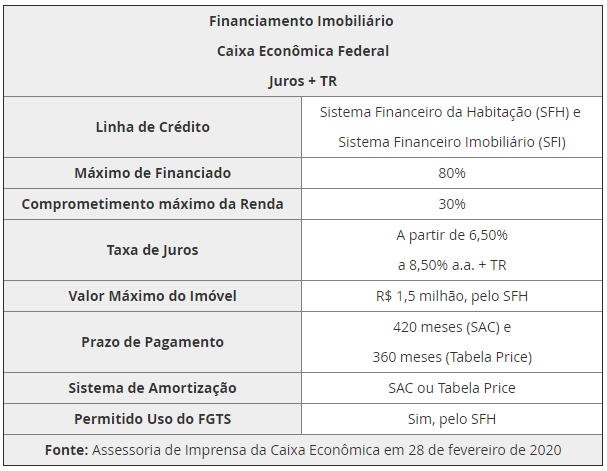

A taxa mínima para imóveis residenciais é a partir de 6,50% ao ano mais TR, para financiamentos com recursos do Sistema Brasileiro de Poupança e Empréstimos (SBPE) dentro das modalidades do Sistema Financeiro da Habitação (SFH) e do Sistema Financeiro Imobiliário (SFI) com o maior prazo de parcelamento de 420 meses (SAC) e 360 meses (Tabela Price).

*¹ Informamos os juros efetivos apresentada nas simulações

* Os valores sofrerão reajustes no decorrer dos anos, ou seja, essa é uma simulação para demonstrar as vantagens de um índice para o outro (TR, IPCA ou Taxa de Juros Fixa). Caso o país não sofra grandes crises, os valores apontados sofrerão ajustes pequenos e previsíveis, porém se a inflação subir, automaticamente os valores subirão gradualmente e possivelmente o índice IPCA sofrerá reajustes mais altos em comparação a TR.

Conheça as Taxas de Juros que a Caixa Econômica Federal utiliza para o financiamento imobiliário em 2020:

1º - Financiamento da Caixa usando a Taxa Referencial - TR

A taxa mínima para imóveis residenciais é a partir de 6,50% ao ano mais TR, para financiamentos com recursos do Sistema Brasileiro de Poupança e Empréstimos (SBPE) dentro das modalidades do Sistema Financeiro da Habitação (SFH) e do Sistema Financeiro Imobiliário (SFI) com o maior prazo de parcelamento de 420 meses (SAC) e 360 meses (Tabela Price).

2º - Financiamento da Caixa usando o IPCA

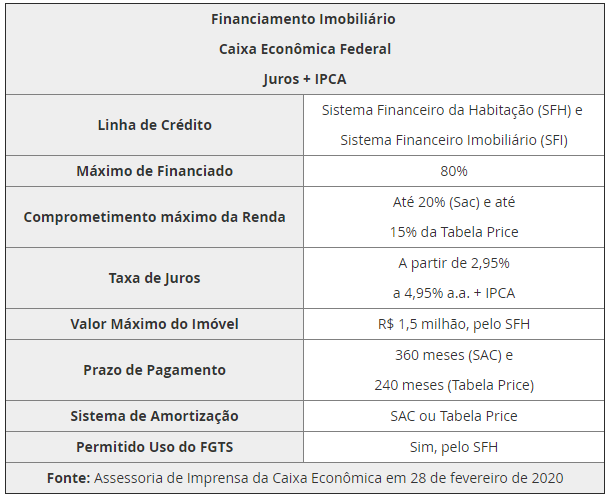

Nesta modalidade, as taxas variam de 2,95% a 4,95% ao ano mais IPCA (Ìndice Nacional ao Consumidor Amplo) e o prazo máximo de financiamento é de no máximo 360 meses (SAC) e 240 (Tabela Price).

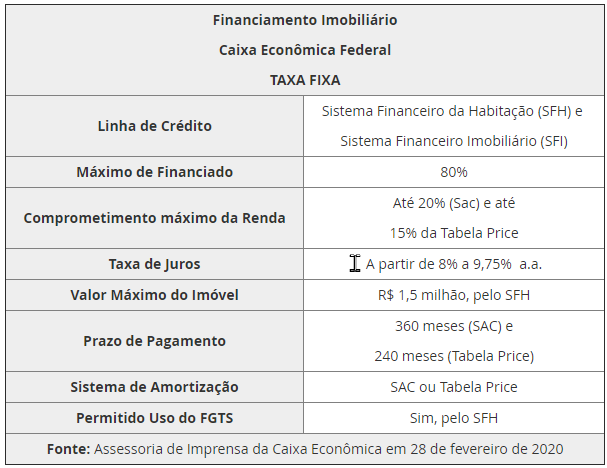

3º - Financiamento da Caixa usando a TAXA FIXA

Nesta modalidade, as taxas variam de 8% a 9,75% ao ano e poderá ser financiado até 80% do imóvel novo ou usado e o prazo máximo é de no máximo 360 meses pelo sistema SAC e 240 na Tabela Price.

Qual é o melhor índice no Financiamento Imobiliário?

No primeiro momento, o reajuste IPCA é bastante atrativo e interessante, já que alguns compradores poderão apresentar uma renda menor para o financiamento imobiliário, porém essa modalidade é corrigida pelo índice da inflação, ou seja, não deixa de ser um investimento de maior risco, porque hoje a inflação está sobre controle, mas não se sabe como estará em 10 anos, muito menos em 20 ou 30 anos. E se a inflação subir, esses compradores poderão sentir um impacto nas prestações futuras, tendo que renegociar com o banco caso isso aconteça.

A TR - Taxa Referencial é uma das taxas de juros mais importantes da nossa economia brasileira. Ela é muito utilizada nos investimentos que precisam de correções monetárias, como os financiamentos imobiliários. E até 2019, todo financiamento imobiliário feito pelo Sistema Financeiro de Habitação - SFH, foi indexado pela TR.

Nesta modalidade, os reajustes da TR estão quase zerados desde 2017 e devem permanecer assim caso o país não passe por uma grande turbulência econômica.

Já a Taxa de Juros Fixa é um pouco mais cara do que as outras, pois os juros cobrados serão entre 8% a 9% ao ano, porém a grande vantagem é que essa linha não sofre oscilação de indicadores. Ao contratar o crédito imobiliário, o cliente já vai saber quanto vai pagar do início ao fim do seu contrato. Ou seja, o contratante não vai sofrer sustos com o risco da inflação subir e os juros voltarem a subir.

Mas é importante se atentar que não haverá correção na Taxa de Juros, contudo a parcela do financiamento ainda pode oscilar de acordo com o sistema de amortização escolhido. Por exemplo, se a escolha foi a opção o Sistema de Amortização Constante - SAC, o valor da prestação será decrescente, ou seja, é possível concentrar as parcelas mais altas no início, para poder pagar primeiro o juros, enquanto a amortização vai ficando ao longo do financiamento.

Segundo a advogada Daniele Akamine, sócia da Akamines Advogados e Negócios Imobiliários e especialista em Economia da Construção Civil, as taxas de juros pós fixadas estão, hoje, em torno de 7,3% ao ano mais a TR (que está zerada). Dessa forma, caso a taxa de juros pré-fixada seja superior a 8,5%, não compensará para o cliente, visto que nos últimos 10 anos a TR só ultrapassou 1,5% nos anos de 2015 e 2016.

Para comprar um imóvel através de financiamento imobiliário precisa ter planejamento financeiro, mas, mesmo assim, comprar o imóvel próprio é o melhor investimentos de uma família, pois o financiamento imobiliário possui a menor taxa de juros do mercado de crédito e após quitar o imóvel, o investimento se torna uma realização, além da segurança familiar.

E se você já possui financiamento imobiliário e encontrar outro com taxas menores em outro banco é possível fazer a portabilidade do financiamento imobiliário. Leia a matéria completa e entenda como funciona.

E você está procurando um imóvel para comprar?

Enter em contato com o corretor:

David Abs - CRECI 5277

(82) 99650.7977 (82) 4141.4320